Le volet final. Comment les Grecs ont perdu sur leur épargne – et pourquoi le mécanisme existe déjà en France. Comment 105 Mds€ se sont évaporés des banques grecques avant que les guichets ferment. Et enfin, le bilan : mesure par mesure, ce qui est transposable en France, et ce qui ne l’est pas.

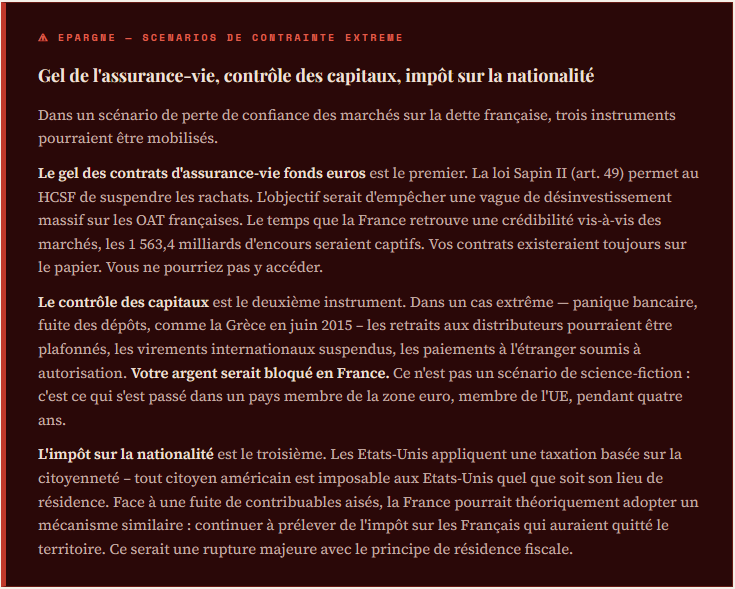

Il y a une question que l’on finit toujours par poser quand on parle de crise grecque à un épargnant français : et l’épargne, dans tout ça ? Les Grecs ont-ils tout perdu ? La réponse est nuancée, mais elle devrait retenir l’attention de quiconque détient un contrat d’assurance-vie en fonds euros. Pas parce que la France est la Grèce – elle ne l’est pas. Mais parce que le mécanisme de blocage existe, ici, dans notre droit, et qu’il n’a jamais été activé.

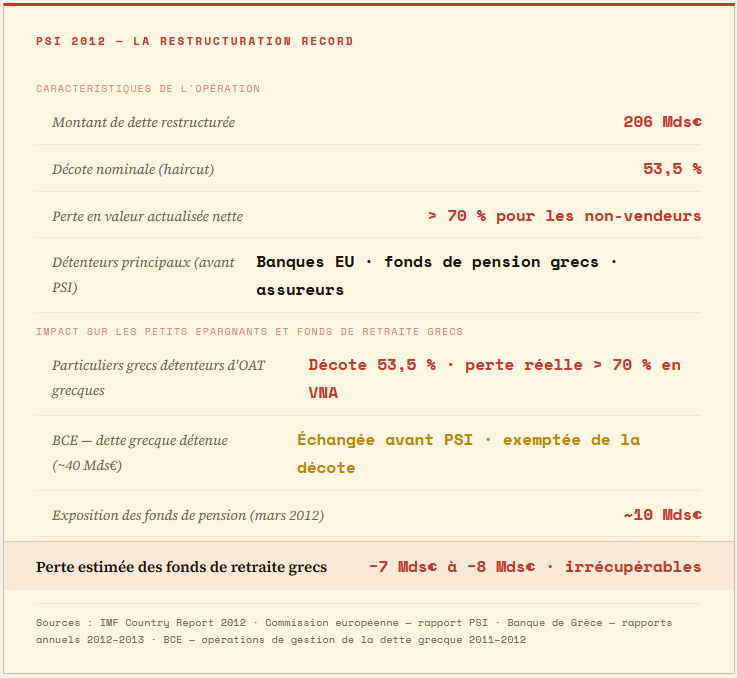

Le PSI 2012 – quand les créanciers privés ont absorbé la perte

En mars 2012, la Grèce réalise la plus grande restructuration de dette souveraine de l’Histoire. Le Private Sector Involvement (PSI) efface 206 Mds€ de dette grecque détenue par des créanciers privés. La décote nominale est de 53,5 % – mais en valeur nette actualisée (en tenant compte des nouvelles obligations à durée allongée et taux réduit), la perte réelle dépasse 70 % pour les créanciers qui n’ont pas vendu à temps.

Qui détenait ces obligations ? Des banques européennes, certes – BNP Paribas, Commerzbank, Société Générale. Mais aussi des particuliers grecs qui avaient placé leurs économies en obligations d’Etat – ce que les conseillers bancaires leur présentaient comme le placement sans risque par excellence. Prêter à son propre Etat, en euros, garanti par la signature souveraine : difficile d’imaginer plus sûr. Ces épargnants ont perdu plus de la moitié de leur capital du jour au lendemain. Et ils ont perdu davantage que certains créanciers institutionnels étrangers : la BCE, qui détenait environ 40 Mds€ de dette grecque, avait obtenu en amont un échange discret de ses titres contre de nouvelles obligations exemptées du PSI. Les banques centrales européennes n’ont subi aucune décote. Les petits épargnants grecs, eux, si.

A cela s’ajoutent les fonds de pension grecs eux-mêmes. Ces fonds détenaient environ 10 Mds€ d’obligations d’Etat grecques au moment du PSI. Ils ont subi la décote au même titre que les créanciers privés étrangers – perdant 7 à 8 milliards irrécupérables. Les retraités grecs ont donc été touchés à deux reprises : une première fois par les coupes nominales sur leurs pensions, une deuxième fois par la perte en capital de leurs fonds de retraite, qui avaient investi leur épargne dans la dette de leur propre Etat. Deux coups, mêmes ciseaux.

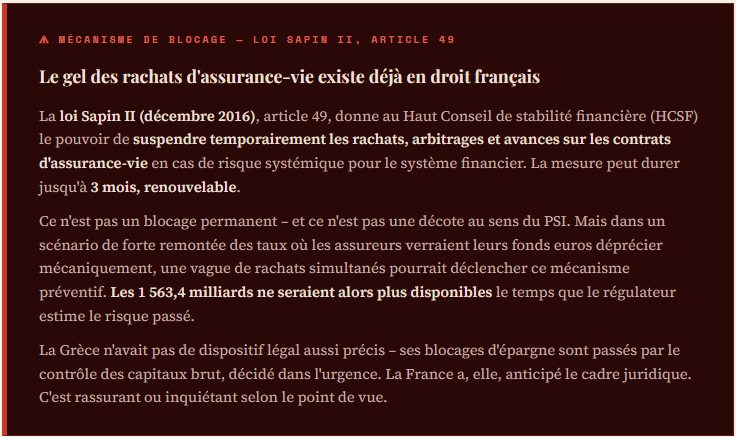

L’assurance-vie française – 1 563 Mds€, 1/4 en OAT

La France dispose d’un instrument d’épargne sans équivalent en Europe : l’assurance-vie et l’épargne retraite en fonds euros. Les encours totaux s’élèvent à 1 563,4 Mds€, dont un quart est investi en obligations d’Etat français (OAT). C’est le principal financeur de la dette publique française, après la BCE et les investisseurs institutionnels étrangers. Et c’est, structurellement, le même schéma que les fonds de pension grecs avant 2012 : une épargne nationale massivement exposée à la solvabilité de son propre Etat.

Il n’y a pas d’équivalent formel au PSI en droit français – et aucun scénario de restructuration de la dette française n’est dans les tuyaux. Mais il existe, dans la loi française, un mécanisme moins connu qui mérite d’être rappelé.

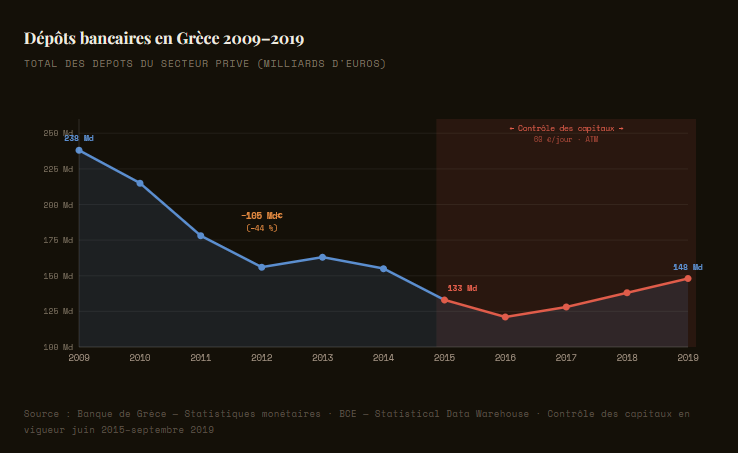

Le contrôle des capitaux – 4 ans de guichets fermés

Le 28 juin 2015, le gouvernement Tsipras annonce que les banques resteront fermées le lundi. La raison : une fuite des dépôts à une vitesse que le système bancaire ne peut plus absorber. Entre 2010 et 2015, les dépôts bancaires grecs sont passés de 238 Mds€ à 133 Mds€ – une fuite de 105 Mds€, soit 44 % de l’encours, en cinq ans.

Le contrôle des capitaux entre en vigueur le 29 juin 2015. Ses termes sont draconiens : retrait autorisé limité à 60 € par jour aux distributeurs, virements internationaux suspendus, ouverture de nouveaux comptes à l’étranger interdite, paiements par carte à l’étranger soumis à autorisation.

Les banques rouvrent le 20 juillet 2015, mais les restrictions restent en place. Elles ne seront levées que progressivement, les dernières dispositions tombant en septembre 2019 – quatre ans et trois mois après leur introduction.

Les déposants n’ont pas perdu l’argent qui était dans leur compte – c’est important de le préciser. Les dépôts n’ont pas été confisqués à la chypriote. (Chypre avait appliqué en 2013 un prélèvement forcé sur les dépôts supérieurs à 100 000 €, ce que la Grèce n’a pas fait.) Mais les Grecs ont vécu pendant quatre ans avec une épargne nominalement intacte et pratiquement inaccessible. Pour un indépendant, un commerçant, une PME qui a besoin de trésorerie, l’effet est similaire à une perte réelle.

Recettes saturées, dépenses hors norme

La leçon grecque sur les recettes est sans ambiguïté : les hausses de taux ne sont pas transposables à la France. La Grèce est passée d’environ 32 % à 40 % de prélèvements obligatoires – elle partait de bas. La France est déjà à 43,6 % de prélèvements obligatoires – l’un des plafonds de l’OCDE.

C’est précisément ce que les débats du budget 2026 ont illustré : face à un déficit de 6,1 % du PIB, la quasi-totalité des groupes parlementaires – de gauche comme de droite – ont répondu par des propositions de taxes nouvelles. C’était un tax land généralisé. La capacité d’imagination fiscale de nos élus est réelle. Leur appétit pour couper dans la dépense publique est, à ce stade, autrement plus difficile à démontrer.

C’est là que l’écart structurel avec nos voisins est le plus criant. La France dépense 57 % de son PIB – dix points de plus que l’Allemagne, sept de plus que la moyenne de la zone euro. Aucune hausse de recettes ne peut absorber durablement cet écart.

Si la France était contrainte – le scénario mécanique

Ce qui suit n’est ni un programme ni un souhait. C’est la description neutre de ce qu’un ajustement contraint – imposé par les marchés ou par des créanciers extérieurs – produirait vraisemblablement en France, par analogie avec le chemin parcouru par la Grèce. La Grèce n’a pas choisi ses mesures : elle a accepté celles que la Troïka lui a présentées. Si la France se retrouvait dans la même situation, le menu serait le suivant.

Les retraites et les minima sociaux seraient désindexés de l’inflation. La première mesure d’un plan d’ajustement est toujours le gel : avant de couper nominalement, on arrête la revalorisation. L’âge légal de départ à la retraite serait relevé de plusieurs années supplémentaires – au-delà des 64 ans de la réforme 2023, vers 67 ou 68 ans, comme en Grèce. Les allocations chômage, le RSA, les minima vieillesse seraient gelés, puis progressivement érodés par l’inflation.

La taxe foncière connaîtrait une hausse structurelle. Les valeurs locatives cadastrales françaises sont figées depuis 1970 – elles sous-estiment massivement la valeur réelle du patrimoine immobilier. Une révision complète, analogue à l’ENFIA grecque, multiplierait mécaniquement l’assiette et donc le produit de la taxe foncière pour des millions de propriétaires. La DGFiP a d’ores et déjà lancé une phase de « fiabilisation » discrète. Une contrainte externe accélérerait le calendrier.

Les niches fiscales seraient rabotées drastiquement. La France compte environ 100 Mds€ de niches fiscales recensées dans les documents budgétaires. Une partie d’entre elles (avantages sur les stock-options, régimes spéciaux, déductions peu justifiables) serait supprimée ou plafonnée. C’est techniquement faisable. C’est politiquement coûteux : chaque niche a ses défenseurs.

La santé absorberait une partie significative des coupes. Le reste à charge des patients serait augmenté – sur les consultations, les hospitalisations programmées, les médicaments hors liste prioritaire. Certains protocoles médicaux à coût élevé (traitements biologiques, certaines chimiothérapies de dernière ligne, dispositifs onéreux) ne seraient plus pris en charge au même niveau. Ce n’est pas une hypothèse théorique : la France a déjà des mécanismes de « service médical rendu » qui peuvent être durcis sans nouvelle loi.

La commande publique serait sévèrement comprimée. En France, une part importante du tissu d’entreprises de services (ingénierie, conseil, informatique, BTP, formation) réalise l’essentiel de son chiffre d’affaires grâce aux contrats publics (Etat, collectivités, hôpitaux, établissements publics). Une réduction drastique de la dépense publique tarirait cette rente. Des pans entiers de ce secteur, qui ne survivent qu’à travers la commande publique, seraient exposés directement.

Les professions réglementées seraient libéralisées. Comme en Grèce, les numerus clausus et les tarifs réglementés dans les professions libérales (notaires, pharmaciens, experts-comptables, certaines professions médicales) seraient moins réglementées. Le gain pour les consommateurs serait réel. Le choc pour les titulaires de licences valorisées à plusieurs centaines de milliers d’euros serait brutal.

Ce que cette série voulait dire

Quand j’ai commencé à lire ces dix-huit budgets grecs, je cherchais à comprendre la mécanique – pas à établir un parallèle alarmiste. Ce que j’ai trouvé, c’est une progression d’une précision troublante : le déni d’abord, la confession ensuite, les gels avant les coupes, les coupes avant les restructurations. Et à chaque étape, des responsables politiques qui expliquaient que c’était temporaire, que la reprise était proche, que les fondamentaux étaient solides.

La France n’est pas la Grèce. Son économie est plus large, plus diversifiée. Mais le déni budgétaire a la même texture dans toutes les langues. Le déficit français était de 5,1 % du PIB en 2025 – le troisième plus élevé de la zone euro. La dette est à 115,6 % du PIB. Le gouvernement vise un effort de redressement des finances publiques d’environ 50 Mds€ à 60 Mds€ à horizon 2027, combinant des réductions de dépenses et des mesures sur les recettes fiscales sur une base déjà saturée.

La Grèce nous apprend une chose : quand l’ajustement vient trop tard, il est conduit par d’autres, selon leurs calendriers, avec leurs exigences. L’ajustement volontaire – imparfait, politique, contesté – reste préférable à l’ajustement contraint. C’est la seule vraie leçon de ces dix-huit budgets.

[Fin de la série en quatre volets – Grèce 2008, France 2026]Volets précédents

♦ Grèce 2008, France 2026 – Le déni a toujours la même odeur

♦ Ce que la Grèce a vraiment coupé – poste par poste

♦ L’arsenal fiscal grec – et les mesures que personne n’a racontées

Ionès Jaoulane

Sources de ce volet : Budgets de l'Etat grec 2010–2020 (Κρατικός Προϋπολογισμός), lectures directes · IMF Country Report on Greece, 2012 – données PSI · Banque de Grèce – statistiques monétaires et dépôts bancaires 2009–2019 · BCE – Statistical Data Warehouse – dépôts secteur privé Grèce · Loi n° 2016-1691 dite Sapin II, article 49 (mécanisme HCSF) · Haut Conseil de stabilité financière – règlements 2016-2024 · ACPR/Banque de France – rapport sur les assurances-vie, encours 2024 · DGFiP – rapport sur les dépenses fiscales 2025 · INSEE – comptes nationaux, prélèvements obligatoires 2024

Merci pour ces quatre volets passionnants. Reste à décider de ce que je fais aujourd’hui pour préparer demain.

Bien cordialement.