On a raconté les coupes. Moins souvent les hausses de taxes – et encore moins les réformes de structure qui ont modifié en profondeur l’économie grecque. TVA portée à 24 %, impôt sur les sociétés relevé de 20 % à 29 % en trois vagues, taxe foncière créée de zéro, pharmacies libéralisées, ports privatisés. Ce volet passe en revue l’intégralité de l’arsenal.

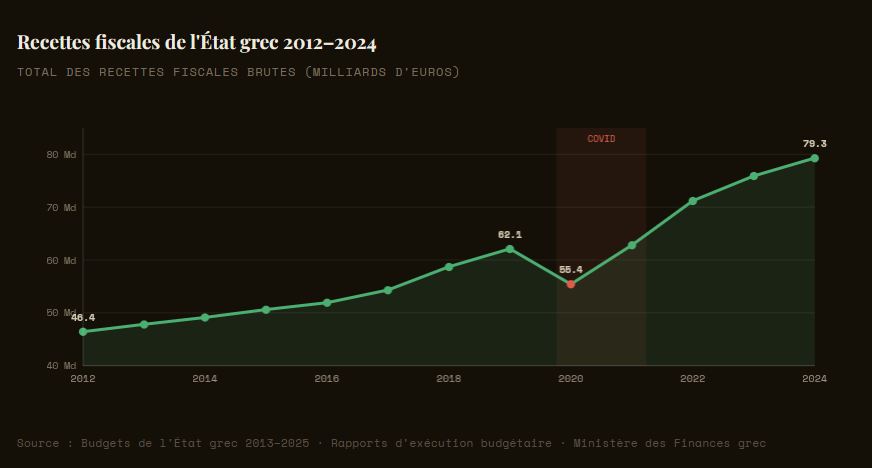

Les coupes dans les dépenses ne représentent qu’une moitié de l’ajustement grec. L’autre moitié – celle dont on parle moins –, c’est une augmentation massive et méthodique des recettes fiscales.

Entre 2009 et 2015, l’Etat grec a relevé les taux de presque tous les impôts existants, en a créé de nouveaux, et a lancé une administration fiscale entièrement digitalisée pour récupérer ce qui lui échappait depuis des décennies. Le tout, dans une économie en récession.

Ce que les budgets que j’ai lus permettent de reconstituer, c’est la cohérence de cet arsenal : chaque levier a été actionné au bon moment, dans le bon ordre, avec une logique de montée en puissance qui ressemble moins à une improvisation qu’à un programme méthodiquement appliqué sous la pression des créanciers.

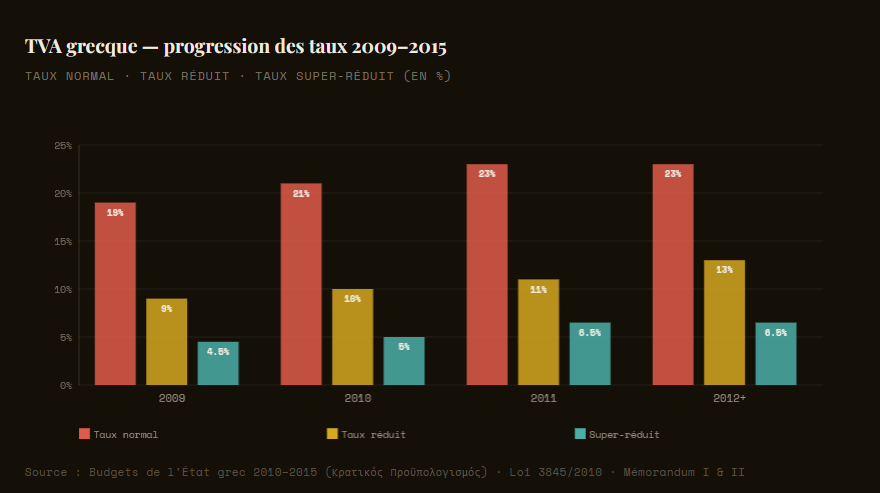

La TVA – trois hausses en dix-huit mois

La taxe sur la valeur ajoutée (TVA) est le premier levier actionné, parce qu’elle rapporte vite et frappe tout le monde.

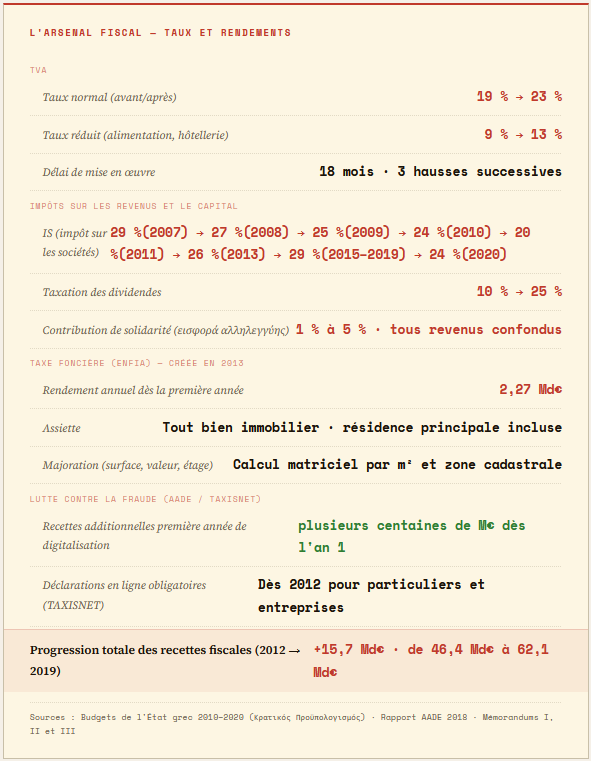

En 2009, la Grèce applique un taux normal de 19 % – dans la moyenne européenne. En mai 2010, dès la signature du premier mémorandum, le taux passe à 21 %. En janvier 2011, à 23 %. Le taux réduit (alimentation, médicaments hors liste courante, hôtellerie) suit : 9 % → 11 % → 13 %. Le taux super-réduit (médicaments de la liste, journaux, spectacles) remonte de 4,5 % à 6,5 %, puis disparaît en partie, ramenant certains produits au taux réduit.

L’effet est réel mais paradoxal : des recettes de TVA qui progressent même dans une économie qui se contracte. Les ménages, déjà appauvris, payent plus de taxes sur chaque euro dépensé. La consommation recule, mais pas assez pour annuler la hausse des taux.

L’impôt sur les sociétés et les dividendes

La trajectoire de l’IS (impôt sur les sociétés) grec illustre l’instabilité fiscale d’une décennie d’ajustements. En 2007, le taux se maintenait à 29 %. Le budget 2008 annonçait une réduction à 27 % dès 2008, puis 25 % en 2009 – une politique délibérée visant à attirer les investissements, poursuivie jusqu’à 24 % en 2010, puis 20 % en 2011.

Puis la logique s’est inversée : sous le deuxième mémorandum, l’IS est relevé de 20 % à 26 % en 2013, puis à 29 % en 2015 sous le troisième mémorandum, où il reste jusqu’en 2019. La taxation des dividendes passe parallèlement de 10 % à 25 % – un bond considérable qui vise à capter la richesse des actionnaires. L’IS ne sera finalement ramené à 24 % qu’en 2020, à l’issue du programme d’ajustement. La taxe sur les plus-values immobilières est également introduite sur les transactions au-dessus de certains seuils.

L’εισφορά αλληλεγγύης (la contribution de solidarité) est probablement la mesure la plus méconnue en dehors de la Grèce. Créée en 2011 et présentée comme temporaire, elle s’applique à tous les revenus sans exception : revenus du travail, retraites, revenus fonciers, dividendes. Le barème progressif va de 1 % pour les revenus inférieurs à 20 000 € jusqu’à 5 % au-delà de 100 000 €. En pratique, elle ne disparaîtra jamais complètement et sera partiellement intégrée au barème de l’IR (impôt sur le revenu) dans les années suivantes.

L’ENFIA – la taxe foncière créée de zéro

La Grèce n’avait pas, avant la crise, de taxe foncière annuelle au sens où on l’entend en France. L’imposition du patrimoine immobilier y était faible, complexe et massivement évitée. L’ENFIA (Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων) est créée en 2013 sur instruction des créanciers. Son architecture est simple mais impitoyable : chaque mètre carré est taxé – résidence principale comprise – selon une grille matricielle croissante avec la surface, la valeur cadastrale, l’étage et l’ancienneté du bien.

Le rendement immédiat dépasse toutes les projections initiales : 2,27 Mds€ dès la première année. Pour un pays où la propriété immobilière est très répandue – beaucoup de Grecs ont hérité d’un bien ou d’un terrain –, c’est une imposition de masse. Elle frappe aussi les biens à faible valeur de marché, notamment dans des zones rurales où un propriétaire peut avoir un bien qu’il ne peut pas vendre et qu’il lui est désormais coûteux de conserver.

La France regarde cette expérience avec intérêt dans le contexte de la révision cadastrale – j’y reviendrai dans le volet conclusif.

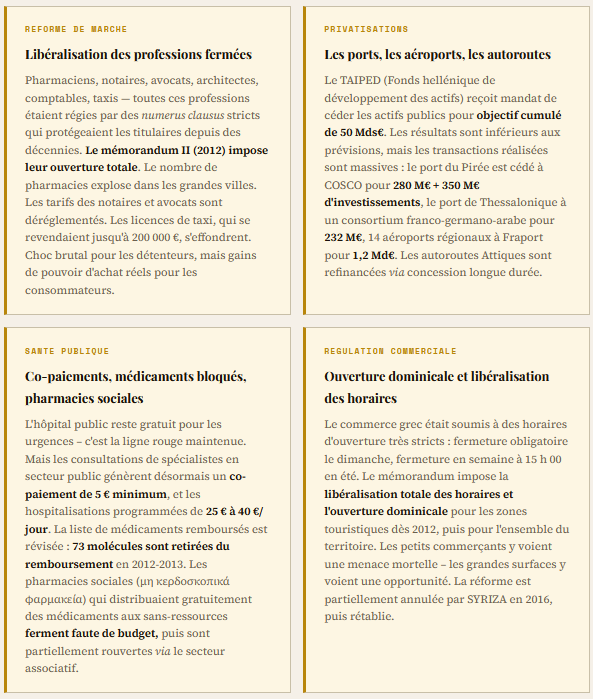

Les mesures que la presse n’a pas racontées

Il y a une catégorie de mesures que les correspondants étrangers n’ont pas ou peu couverte, parce qu’elles n’entraient pas dans le récit dominant de l’austérité – celui des coupes, des manifestations et du chantage de la Troïka. Ce sont des réformes de structure profondes qui ont modifié durablement le fonctionnement de l’économie grecque.

En voici quatre.

Ces quatre blocs ont en commun d’être des réformes structurelles permanentes – contrairement aux hausses de taxes, qui peuvent théoriquement être réversibles. La libéralisation des professions et la vente des ports ne se déferont pas. C’est précisément pour cette raison que les créanciers y tenaient.

Et la France dans tout ça ?

La comparaison avec la France est instructive, et elle est dans les deux sens. Sur la TVA, la France est à 20 % de taux normal – en dessous du pic grec (24 %), mais avec un taux réduit à 5,5 % sur l’alimentation, plus bas que ce que la Grèce a jamais appliqué. Il y a donc une marge théorique, mais dans un contexte de prélèvements obligatoires à 43,6 % du PIB – parmi les plus élevés de l’OCDE –, la question n’est pas de savoir si c’est techniquement possible, mais politiquement tenable.

Sur la lutte contre la fraude, la France dispose déjà d’outils comparables à TAXISNET/ICISnet : le compte fiscal en ligne, la DGFiP, les échanges automatiques de données. Mais les experts s’accordent à dire que le potentiel de recouvrement reste important, notamment sur la TVA dans certains secteurs (BTP, restauration, plateformes numériques). Le rendement de plusieurs centaines de millions d’euros dès la première année que la Grèce a obtenu par la simple digitalisation de sa fiscalité est un rappel que l’outil numérique de recouvrement est sous-exploité.

Sur l’ENFIA, c’est le dossier le plus sensible pour la France – et l’objet du prochain volet –, la révision des valeurs cadastrales, discrètement engagée par la DGFiP, pourrait produire un effet analogue : une taxe foncière calculée sur des valeurs réelles, pour des millions de propriétaires qui payent aujourd’hui sur la base de valeurs locatives figées depuis 1970.

Ce que la Grèce a réduit après la crise

Un point important que les récits simplifiés de l’austérité grecque omettent souvent : une partie des hausses fiscales d’urgence a été défaite une fois les mémorandums terminés. Ce n’est pas anodin – cela confirme que ces mesures étaient bien perçues comme exceptionnelles et que la pression des créanciers était leur seul moteur.

L’exemple le plus net est l’impôt sur les sociétés. Porté à 29 % sous la pression de la Troïka, il a été ramené à 24 % dès le premier budget du gouvernement Mitsotakis (Nouvelle Démocratie, élu en juillet 2019) – une baisse de 5 points en une seule loi de finances présentée comme un signal envoyé aux investisseurs étrangers. La mesure a effectivement coïncidé avec une remontée des investissements directs étrangers en Grèce dans les années suivantes.

La TVA suit une trajectoire différente. Elle n’a pas baissé : relevée à 23 % en 2011, elle a même été portée à 24 % en 2016 dans le cadre du troisième mémorandum – un dernier tour de vis avant la sortie du programme. Ce taux de 24 % est toujours en vigueur aujourd’hui.

Ce que la Grèce a gardé de manière permanente, c’est les réformes de structure : ENFIA, AADE, libéralisation des professions, cessions d’actifs. Ce qu’elle a assoupli, c’est la fiscalité des entreprises. Ce qui n’a jamais bougé à la baisse, c’est la TVA.

Les retraites grecques – où en est-on en 2024 ?

Les retraites n’ont pas été réindexées dans le sens d’une restauration des niveaux d’avant-crise. Ce qui s’est passé depuis 2018 est plus limité : des hausses partielles, non une réparation.

Sous la pression sociale, le gouvernement Mitsotakis a accordé des augmentations annuelles modestes à partir de 2021 – de l’ordre de 2 % à 3 % par an pour les retraites inférieures à 1 000 €. En 2022, face à l’inflation qui dépassait les 10 %, une prime exceptionnelle a été versée aux retraités les plus modestes (jusqu’à 250 € pour les pensions sous 800 €/mois). En 2023 et 2024, des ajustements liés à la croissance du PIB et à l’inflation ont été intégrés au mécanisme de revalorisation –, mais selon une formule mixte qui ne compense pas intégralement l’inflation réelle.

Ce que la Grèce n’a pas fait : restaurer les niveaux nominaux de 2009. Un retraité qui percevait 1 800 €/mois avant la crise et a subi 30 % à 35 % de coupes cumulées touche aujourd’hui environ 1 200 € à 1 250 €/mois –, même après les revalorisations post-2021. La perte en capital de retraite reste structurelle et permanente pour la génération de la crise. Paradoxalement, le gouvernement Mitsotakis a supprimé en 2019 l’EKAS – le complément de solidarité versé aux retraités les plus modestes – au nom de la rationalisation du système, réduisant ainsi les pensions minimales pour une partie des bénéficiaires.

En résumé : les retraites grecques sont en légère progression depuis 2021, mais elles restent bien en dessous de leur niveau d’avant-crise en termes réels. La réindexation partielle est réelle ; la réparation intégrale, non.

Ionès Jaoulane

Sources de ce volet : Budgets de l’Etat grec (Κρατικός Προϋπολογισμός) 2009/2020, lectures directes des documents fournis · Loi 3845/2010 (mémorandum I) · Loi 4046/2012 (mémorandum II) · Loi 4336/2015 (mémorandum III) · Rapport annuel AADE 2018 · TAIPED – bilans de cessions 2011/2019 · Eurostat – recettes fiscales grecques 2010/2024 · Mémorandum d’accord sur les conditions de la politique économique, Commission européenne, 2012