Pendant dix ans, la Banque centrale européenne a acheté des centaines de milliards d’euros de nos obligations d’État. Elle ne le fera plus. La France va devoir convaincre d’autres acheteurs — à des taux bien moins cléments.

Il y a des ruptures qui ne font pas de bruit. Pas de conférence de presse dramatique, pas de déclaration fracassante. Juste une ligne dans un communiqué de Francfort, sobre et technique, qui résume en une phrase ce que peu de Français ont réellement mesuré : depuis janvier 2025, la Banque centrale européenne ne rachète plus la dette française. Et en 2026, elle va en remettre plus de 100 Mds€ sur le marché, sans les remplacer.

C’est la fin d’une époque. Discrète à l’entrée, elle s’annonce bruyante à la sortie.

Comment tout a commencé

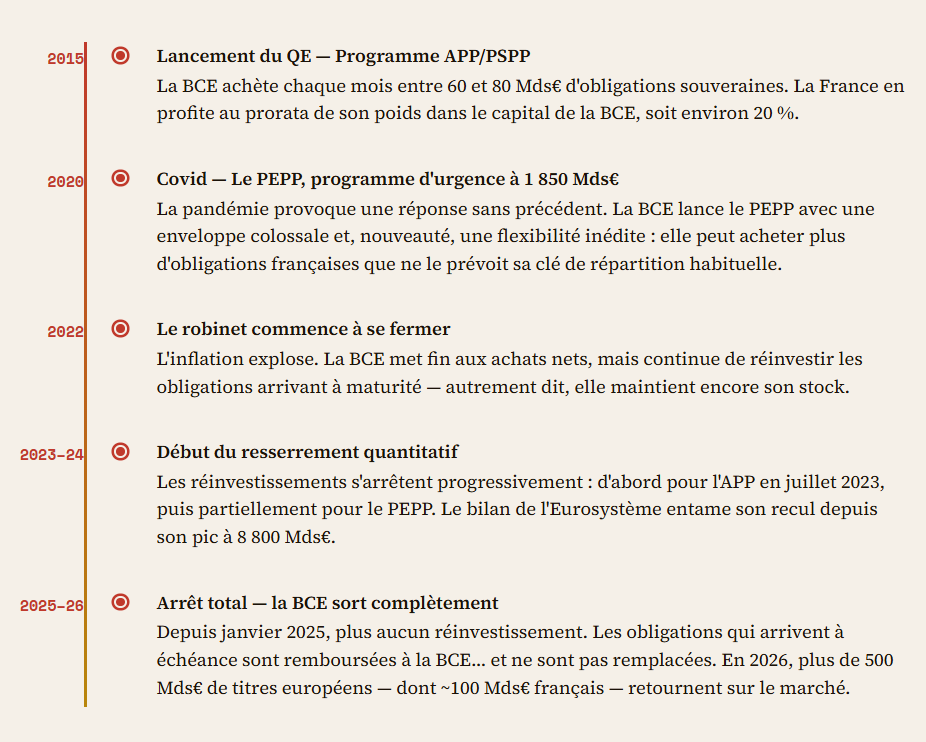

Pour comprendre ce qui se passe aujourd’hui, il faut remonter à 2015. L’Europe sort mal en point de plusieurs crises à répétition — les subprimes en 2008, la crise des dettes souveraines entre 2010 et 2012, et la menace permanente de déflation qui pèse sur l’ensemble de la zone. Mario Draghi, alors président de la BCE, a déjà sorti une première cartouche en 2012 avec son fameux whatever it takes — promesse illimitée de soutenir les États en détresse. Cela avait suffi à calmer les marchés. Mais en 2015, les mots ne suffisent plus : il faut passer aux actes.

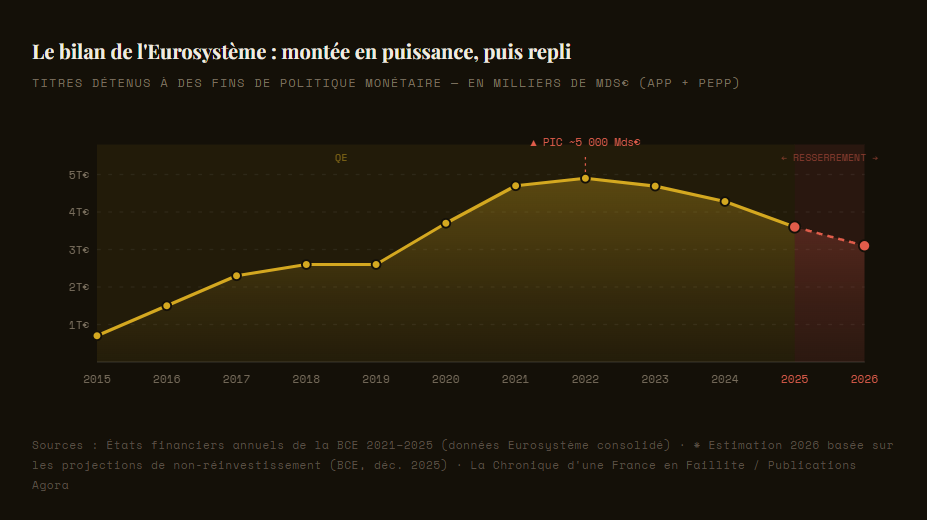

Au total, au fil de ces dix années de politique accommodante, la BCE et la Banque de France ont absorbé environ 830 Mds€ de titres publics français. À son pic, l’Eurosystème détenait près du quart de la dette nationale. Un acheteur captif, fidèle, et surtout indifférent aux taux : il achetait quoi qu’il arrive.

Pendant dix ans, la France a eu la chance extraordinaire d’un acheteur qui ne négociait pas, ne spéculait pas, ne partait pas. Il vient de poser sa démission sur le bureau.

Ce que ça change concrètement

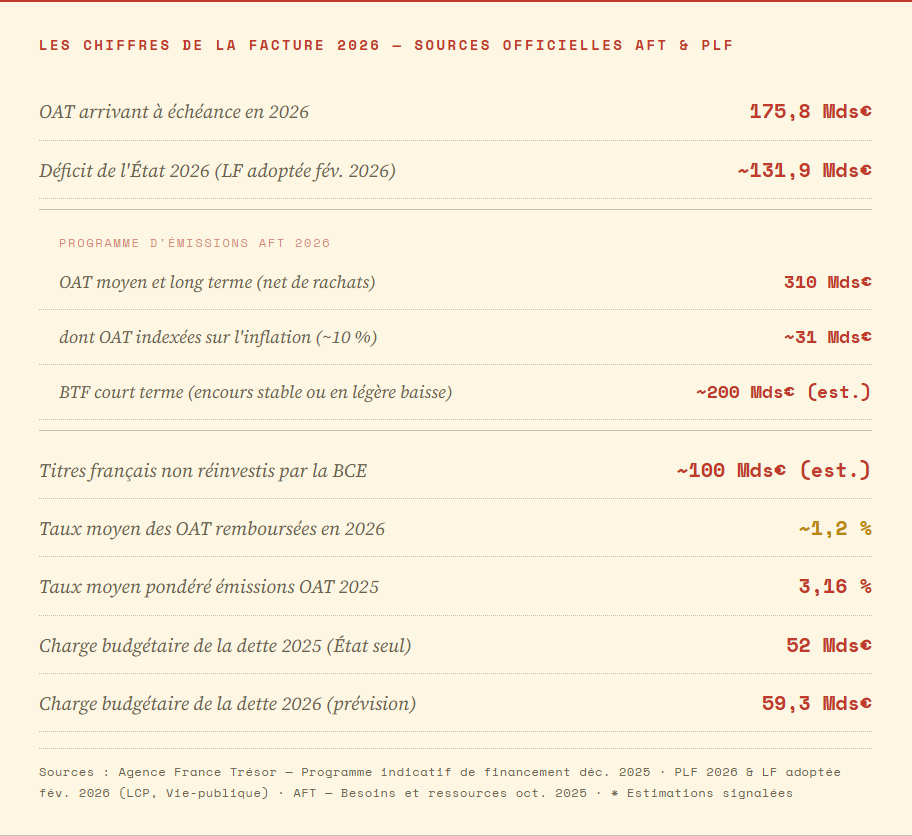

La France doit financer deux choses chaque année : son déficit courant et sa dette ancienne qui arrive à maturité. En 2026, ces deux postes représentent un besoin considérable, que l’Agence France Trésor doit couvrir seule — sans le filet de la BCE.

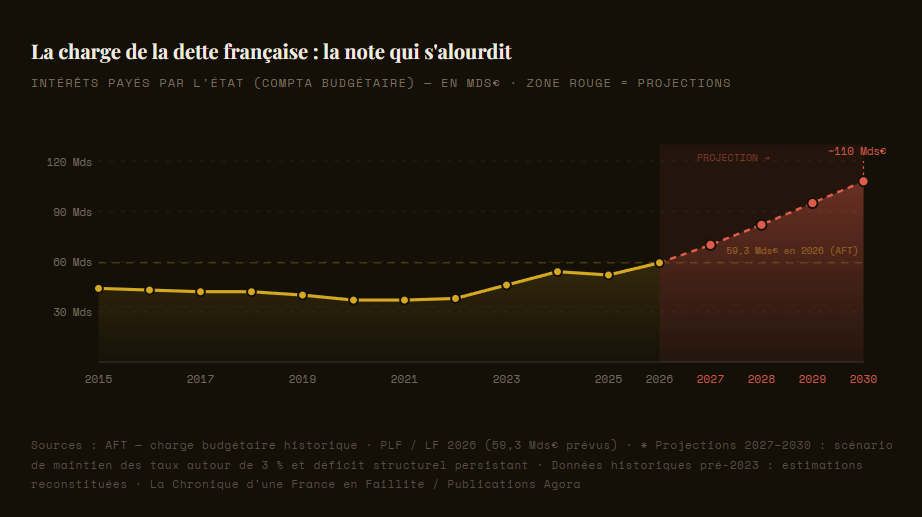

Pendant des années, la France empruntait à des taux proches de zéro. Les obligations qui arrivent à maturité en 2026 portaient en moyenne un coupon de 1,2%. Pour les remplacer, l’Agence France Trésor a emprunté en 2025 à un taux moyen de 3,16%. Ce différentiel, multiplié par les centaines de milliards en jeu, se traduit par une addition supplémentaire de plusieurs milliards d’euros chaque année — et pour des décennies. La charge budgétaire de la dette, qui était de 52 Mds€ en 2025, est déjà prévue à 59,3 Mds€ en 2026.

Qui va acheter à la place ?

C’est la question que peu osent poser à voix haute. Avec la BCE hors jeu, la France doit désormais convaincre des acteurs qui, eux, ont le choix : des fonds d’investissement étrangers, des assureurs, des banques, des fonds de pension. Des acteurs qui regardent les spreads, comparent les notes de crédit, et savent parfaitement que la France affiche un déficit à 5% du PIB, une dette à 116% du PIB, et une instabilité politique chronique depuis deux ans.

Les signaux sont déjà là. Le taux de l’OAT à 10 ans a bondi de 3,2% à près de 3,9% entre le 27 février et le 27 mars 2026 — un niveau absent depuis la crise de 2008. L’écart avec l’Allemagne, le fameux spread, oscille autour de 70 points de base.

Il existe certes un filet de sécurité de dernier recours : le TPI, l’Instrument de protection de la transmission, créé par la BCE en 2022. Mais l’histoire récente de la zone euro nous rappelle à quoi ressemble le secours de la BCE en pratique. La Grèce, l’Italie, l’Espagne, le Portugal : tous ont, à des degrés divers, dû se soumettre à des programmes d’ajustement drastiques — coupes dans les dépenses publiques, réformes structurelles imposées, austérité négociée sous pression des marchés et des institutions européennes — pour espérer bénéficier d’un soutien. Le TPI ne fait pas exception à cette logique. Ce n’est pas un chèque en blanc. C’est une bouée de sauvetage assortie d’un contrat : pour en bénéficier, la France devrait accepter une réduction sévère de son train de vie budgétaire, sous le regard et les conditions de Francfort.

Ce que nous devons retenir

La sortie de la BCE n’est pas une punition. C’est simplement la fin d’une période extraordinaire — une décennie de politique monétaire non conventionnelle, née dans l’urgence de crises successives, prolongée par la pandémie, et désormais rangée au placard par le retour de l’inflation.

Mais pour la France, ce retour à la normale tombe au pire moment. Nos finances publiques n’ont jamais été remises sur les rails pendant ces dix ans de taux bas. Nous avons profité du crédit gratuit — ou presque — pour continuer à dépenser sans réformer. La dette a grossi. Le déficit structurel s’est creusé. Et maintenant que l’acheteur en dernier ressort s’en va, nous nous retrouvons seuls face à des marchés qui n’ont aucune raison d’être indulgents.

La BCE nous a offert dix ans de grâce. Nous les avons utilisés pour remettre à demain. Et demain, c’est maintenant.

Ionès Jaoulane