La dette franchit 3 460 Mds€. La Cour des comptes tire la sonnette d’alarme pour la troisième fois d’affilée. Moody’s laisse planer sa menace. Et la charge des intérêts devient le premier poste budgétaire de la Nation. L’année 2026 ne manque pas de mauvaises nouvelles.

1/ Chiffre du mois · INSEE

3 460 Mds€ de dette publique : un nouveau sommet dette/PIB depuis 1945

La mécanique est simple et implacable. Cinquante ans de déficits sans interruption. Pas un seul budget à l’équilibre depuis 1974. La dette ne « dérape » pas, elle suit exactement la trajectoire qu’on lui a tracée. Et ce qui frappe, au-delà du chiffre, c’est la comparaison européenne. La France affiche le déficit public le plus élevé de la zone euro et le troisième ratio de dette derrière la Grèce et l’Italie – des pays que nous avons longtemps regardés avec condescendance. La trésorerie de l’Etat a diminué de 19,9 Mds€ sur l’année. On creuse le découvert. Bienvenue dans la normalité française.

2/ Notations souveraines

Moody’s maintient sa note mais agite la perspective négative : l’automne sera décisif

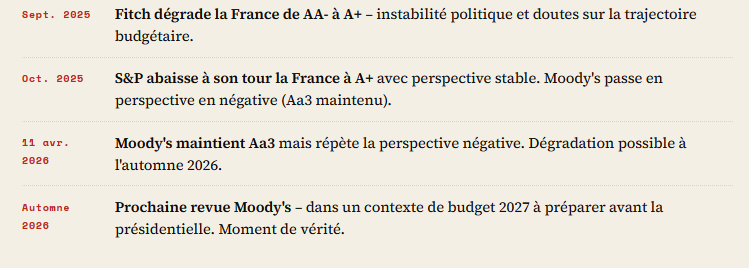

Le vendredi 11 avril, Moody’s a rendu son verdict semestriel. La France conserve sa note Aa3 – soit un cran au-dessus de Fitch et Standard & Poor’s, qui ont toutes deux dégradé le pays à A+ à l’automne 2025. On pourrait s’en satisfaire. On aurait tort.

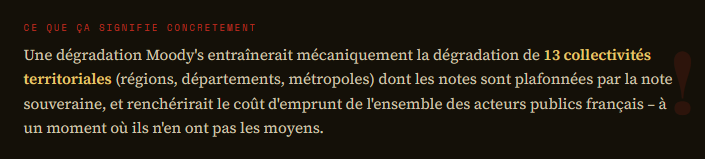

Moody’s maintient une perspective négative depuis octobre 2025. En langage d’agence, c’est un avertissement formel : une dégradation est sur la table à la prochaine révision. L’agence pointe sans détour la fragmentation politique de l’Assemblée nationale, l’absence de visibilité sur le budget 2027, et le risque que les partis politiques soient incapables de s’entendre sur les mesures nécessaires après la présidentielle. Ce n’est pas une opinion : c’est un constat.

Plusieurs économistes estiment que Moody’s attendra les élections de 2027 pour frapper. Mais « attendre » n’est pas « renoncer ». L’automne 2026, avec la préparation d’un budget en pleine campagne électorale, sera le moment de vérité. Le calendrier politique n’est pas une protection – c’est un sursis dont nous ne faisons rien.

3/ Cour des comptes · Février 2026

80 Mds€ d’économies nécessaires, 11 prévus : l’impasse arithmétique

Le rapport de la Cour des comptes de février 2026 est d’une brutalité rare pour une institution aussi policée. Pour ramener le déficit sous les 3 % du PIB – le seuil à partir duquel la dette peut être stabilisée –, la France a besoin d’un effort cumulé de 80 Mds€. Le budget 2026 prévoit 11 Mds€ d’économies. L’écart entre les deux n’est pas un désaccord politique. C’est une impasse arithmétique.

Ce qui est presque plus révélateur que le chiffre lui-même : sur ces 11 Mds€ d’économies, 9 Mds€ seront absorbés par la seule progression de la charge de la dette entre 2025 et 2026. Ce que l’Etat économise d’une main, il le reverse mécaniquement aux créanciers de l’autre. Le solde net d’action réelle : 2 Mds€. Sur 3 460 Mds€ de dette.

La présidente par intérim de la Cour des comptes ne laissait en début d’année aucune ambiguïté : au rythme actuel, la France ne repassera pas sous les 3 % de déficit avant 2032, soit trois ans après l’engagement pris auprès de l’Union européenne. Et même dans le scénario le plus optimiste – effort accru, taux qui baissent, croissance qui revient –, le ratio de dette de 2025 ne serait retrouvé qu’en 2035. Dix ans pour revenir à la case départ.

4/ Budget de l’Etat

74 Mds€ d’intérêts en 2026 : le premier poste budgétaire de la Nation

Il y a des chiffres qui ne demandent pas de commentaire. En 2026, la charge des intérêts de la dette publique française – toutes administrations confondues – atteint 74 Mds€. C’est, pour la première fois, le premier poste de dépense de l’Etat, devant la défense, devant la justice, devant tout le reste. La France dépense davantage à rembourser les intérêts de ses erreurs passées qu’à financer ses ambitions présentes.

Ce chiffre était de 37 Mds€ en 2021. Il a doublé en cinq ans. Non pas parce que la dette a doublé – elle n’a « que » progressé de 30 % –, mais parce que les taux d’intérêt ont explosé. Chaque OAT ancienne qui arrive à maturité est remplacée par une nouvelle, émise à 3,16 % en moyenne en 2025, là où les précédentes portaient un coupon de 1,2 %. C’est la facture différée d’une décennie de taux bas dont nous n’avons pas profité pour réformer.

La Cour des comptes projette que cette charge atteindra 100 Mds€ avant 2029. A ce niveau, chaque effort d’économie budgétaire sera mécaniquement absorbé par la progression des intérêts. C’est ce que les économistes appellent l’effet boule de neige. C’est ce que nous, nous appelons l’impasse.

5/ Marchés obligataires · Mai 2026

Le spread France-Allemagne à 70 points : la prime de risque s’installe

Depuis la dissolution de l’Assemblée nationale en juin 2024, l’écart de taux entre la dette française et la dette allemande s’est installé structurellement autour de 70 à 75 points de base. Ce n’est plus une anomalie de marché. C’est le prix de l’instabilité française, facturé en temps réel par les investisseurs. Selon l’OMFIF, ce surcoût a déjà coûté 6 à 7 Mds€ aux contribuables.

Ce lundi 18 mai, le taux de l’OAT à 10 ans a brièvement franchi 3,994 % – son plus-haut depuis 2009. La Cour des comptes le note avec une précision qui devrait faire réfléchir : depuis deux ans, les taux français ont rejoint ceux de l’Italie et de la Grèce, dont le ratio de dette est pourtant supérieur. Les marchés ne notent plus seulement le niveau de la dette. Ils notent la capacité – ou l’incapacité – d’un système politique à la maîtriser.

Un économiste cité par l’AFP juge « absurde » que Moody’s classe encore l’Espagne et le Portugal trois crans sous la France, alors que leurs finances publiques sont en bien meilleur état. Il a raison. Mais cette « absurdité » ne durera qu’un temps.

✦ / L’analyse de la semaine

Ce que ces cinq signaux disent ensemble

Pris isolément, chacun de ces chiffres peut se noyer dans le flux de l’information économique. Mis bout à bout, ils décrivent non pas une crise à venir, mais une dégradation continue, méthodique, et parfaitement documentée que personne en responsabilité ne semble vouloir regarder en face.

La France dépasse 3 460 Mds€ de dette sans mécanisme crédible pour stabiliser ce stock avant le milieu de la prochaine décennie. La charge des intérêts devient le premier poste budgétaire de la Nation. Les agences de notation sanctionnent – doucement d’abord. Les marchés exigent une prime de risque permanente. Et la BCE, qui absorbait silencieusement un quart de notre dette depuis dix ans, a plié bagage début 2025.

Ce qui est frappant, c’est l’absence de surprise dans tout cela. Chaque rapport, chaque dégradation, chaque bond des taux était annoncé, modélisé, documenté des années à l’avance. La France ne tombe pas dans un précipice qu’elle n’avait pas vu. Elle descend, les yeux grands ouverts, un escalier dont elle connaît chaque marche.

La question – et c’est celle que nous suivrons semaine après semaine dans cette chronique – n’est pas de savoir si l’ajustement aura lieu. Il aura lieu. Elle est de savoir s’il sera choisi, ordonné et assumé ou imposé, brutal et subi. L’histoire récente de nos voisins européens nous rappelle que les deux scénarios existent. Le nôtre n’est pas encore écrit.

Ionès Joulane