L’objectif de cette newsletter est de vous transmettre des informations que vous ne trouverez ni dans les médias grand public, ni dans les débats politiques – et rarement dans la presse économique alternative. C’est pour cette raison qu’aujourd’hui, je vais creuser avec vous une facette peu discutée de la dette française. Mais avant cela, un détour rapide par l’actualité politique… ou plutôt son absence.

Sébastien Lecornu tente encore de rallier des soutiens parmi les différentes sensibilités politiques afin de présenter un budget. Son approche ? Faire plaisir à tout le monde : plus d’impôts pour les riches afin de séduire la gauche, et des petites économies à travers des mesures qui plairont à un certain public de droite. On parle par exemple de restrictions sur l’accès des étrangers à l’aide médicale d’État (AME).

Ambiance : au lieu de s’attaquer aux véritables problèmes, on distribue des gages électoraux sous forme de mesures symboliques censées rapporter quelques milliards. Les oppositions, de leur côté, ne cherchent pas à porter des idées pour relancer la croissance… Non, elles cherchent à imposer des signaux politiques superficiels destinés à flatter une opinion publique mal informée des véritables enjeux économiques.

Comme Lecornu n’a ni gouvernement constitué ni budget présenté, tout cela n’est pour l’instant que du bruit. Passons donc à un sujet autrement plus important : votre épargne.

Une confiscation déjà en cours

On évoque souvent la possibilité d’un grand emprunt forcé ou d’une ponction exceptionnelle sur l’épargne des Français. Mais ce que l’on oublie de dire, c’est qu’une partie de cette épargne a déjà été prêtée et dépensée par l’État.

Depuis des mois, des débats tournent autour d’un prélèvement sur le capital, d’un emprunt obligatoire ou d’une nouvelle forme de répression sur votre épargne. Mais la réalité est plus simple : ce mécanisme est déjà en place.

Où se trouve l’épargne des Français ?

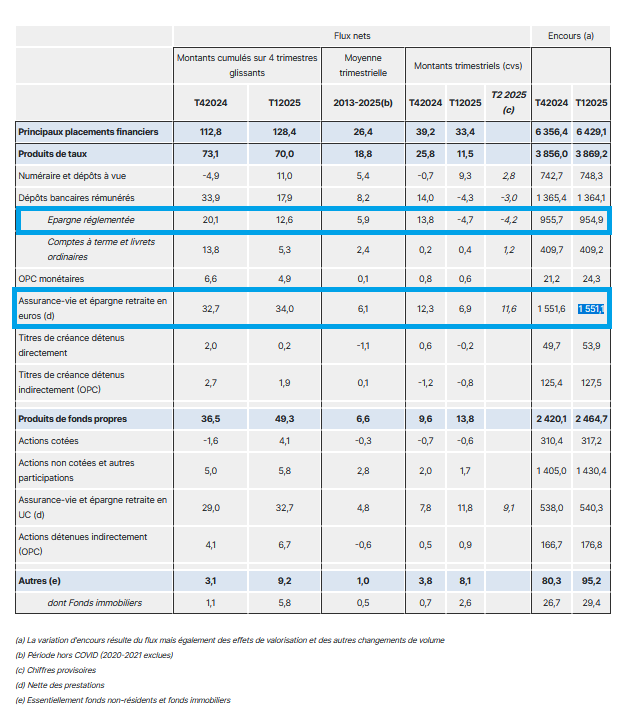

Selon la Banque de France, les Français détiennent 6 429,1 milliards d’euros de placements financiers. Une part considérable finance déjà directement l’État : assurance-vie en euros, épargne retraite et livrets réglementés. Ces masses représentent à elles seules 2 506 milliards d’euros.

Source banque de France

Les livrets réglementés

Ils regroupent 954 milliards d’euros (Livret A, LDDS, LEP, CEL, PEL). Parmi eux, 500 à 550 milliards sont centralisés à la Caisse des Dépôts et Consignations, qui les utilise pour financer le logement social, la politique de la ville, les petites entreprises ou la transition énergétique.

Autrement dit, un grand emprunt « forcé » existe déjà : l’État capte massivement l’épargne populaire pour financer ses projets.

Sur ces 954 milliards, seuls 200 à 250 milliards sont réellement liquides, soit 20 à 25 % du total. Les 700 à 750 milliards restants sont investis sur le long terme. En pratique, la promesse de liquidité du Livret A repose sur la confiance. En cas de crise et de retraits massifs, l’État n’hésitera pas à geler ou restreindre les retraits.

Assurance-vie et épargne retraite en euros

C’est le point le plus sensible. Ces contrats, détenus par plus de 18 millions de Français, sont investis à plus de 70 % en obligations d’État françaises. Concrètement, chaque épargnant est créancier de l’État sans forcément en avoir conscience.

Sur un total de 1 551 milliards d’euros, environ 1 085 milliards financent directement la dette publique, soit près d’un tiers de celle-ci.

La loi Sapin 2 : un verrou légal

Vous pourriez penser qu’en cas de problème, il suffirait de demander un retrait ou d’arbitrer vos fonds en euros (obligations) vers des unités de compte (actions). Mais non. L’article 49 de la loi Sapin 2, adoptée en 2016, permet au Haut Conseil de stabilité financière (HCSF) de limiter temporairement les retraits et arbitrages en cas de menace grave.

En clair, l’État s’est donné un outil légal pour geler vos contrats d’assurance-vie. Officiellement, il s’agit de protéger le système. Concrètement, cela revient à empêcher les épargnants d’accéder à leur argent précisément lorsqu’ils en auraient le plus besoin.

Quand ce mécanisme sera-t-il activé ?

Deux indicateurs méritent votre attention :

1. Le taux d’emprunt de l’État français à 10 ans.

OAT 10 ans France

Son taux est actuellement autour des 3,5 % (un plus-haut depuis 2011). S’il venait à monter vers les 5 %, de nombreux épargnants chercheront à sortir de leurs fonds en euros dans une ambiance où l’actualité tournera autour d’un risque de faillite de notre État. Les assureurs seraient alors contraints de vendre à perte des obligations, risquant la faillite. C’est pour cette raison qu’au-delà de 150 milliards d’euros de retraits (soit 10 % de décollecte), le gouvernement n’hésitera pas à déclencher un gel.

2. Surveillez l’encours total de l’assurance-vie et de l’épargne retraite en euros.

Tant qu’il reste au-dessus de 1 400 milliards, pas d’alerte. En dessous, cela signalerait un risque élevé d’activation du gel.

Que faire ?

Si vous détenez une assurance-vie en fonds euros, il est prudent d’envisager des retraits significatifs. Les avantages fiscaux et successoraux ne doivent pas masquer le risque réel. L’idée que vous sortirez « avant les autres » est une illusion : la situation se dégrade déjà, et en cas de panique, vos contrats seront bloqués comme ceux des autres.

À titre personnel, je ne laisserais jamais mes fonds en euros dépasser 10 % de mes actifs financiers, ni plus de 70 000 € par assureur. Ce seuil n’a rien d’anodin : le Fonds de Garantie des Assurances de Personnes (FGAP) couvre uniquement 70 000 € par assuré et par compagnie. Au-delà, le capital n’est plus protégé.

Pour conclure, surveillez deux choses de près :

- le taux d’emprunt français à 10 ans : au-delà de 5 %, le scénario noir se déclenchera ;

- l’encours des contrats d’assurance-vie et épargne retraite : en dessous de 1 400 milliards (soit 10 % de flux sortant), le gel devient probable.

Quant aux livrets réglementés, ils restent relativement sûrs pour l’instant. Mais sur vos contrats en fonds euros, gardez à l’esprit une vérité essentielle : la confiscation a déjà commencé car plus de 70 % de vos encours ont été prêtés à l’État, qui a déjà dépensé votre argent.

Bon week-end et on se retrouve vendredi prochain,

Mr Ionès Jaoulane

Directeur des Investissements

Publications Agora