Cher lecteur,

Cette semaine, je pensais pouvoir analyser et commenter les premières décisions du nouveau gouvernement dirigé par notre futur ex-Premier ministre Sébastien Lecornu, en portant une attention particulière à la direction que prendrait Roland Lescure, ministre de l’Économie.

Pour ceux qui ne connaissent pas Roland Lescure, ce Franco-canadien multimillionnaire a fait l’objet, il y a quelques années, de doutes publics sérieux concernant un possible conflit d’intérêts lié à son ancien poste de dirigeant à la Caisse de dépôt et placement du Québec (CDPQ), alors que cette institution était envisagée comme repreneur potentiel d’entreprises que la loi Pacte proposait de privatiser, notamment ADP et Engie. Lescure est parti aussi vite qu’il était arrivé à Bercy ; je ne m’attarderai donc pas davantage sur ce point.

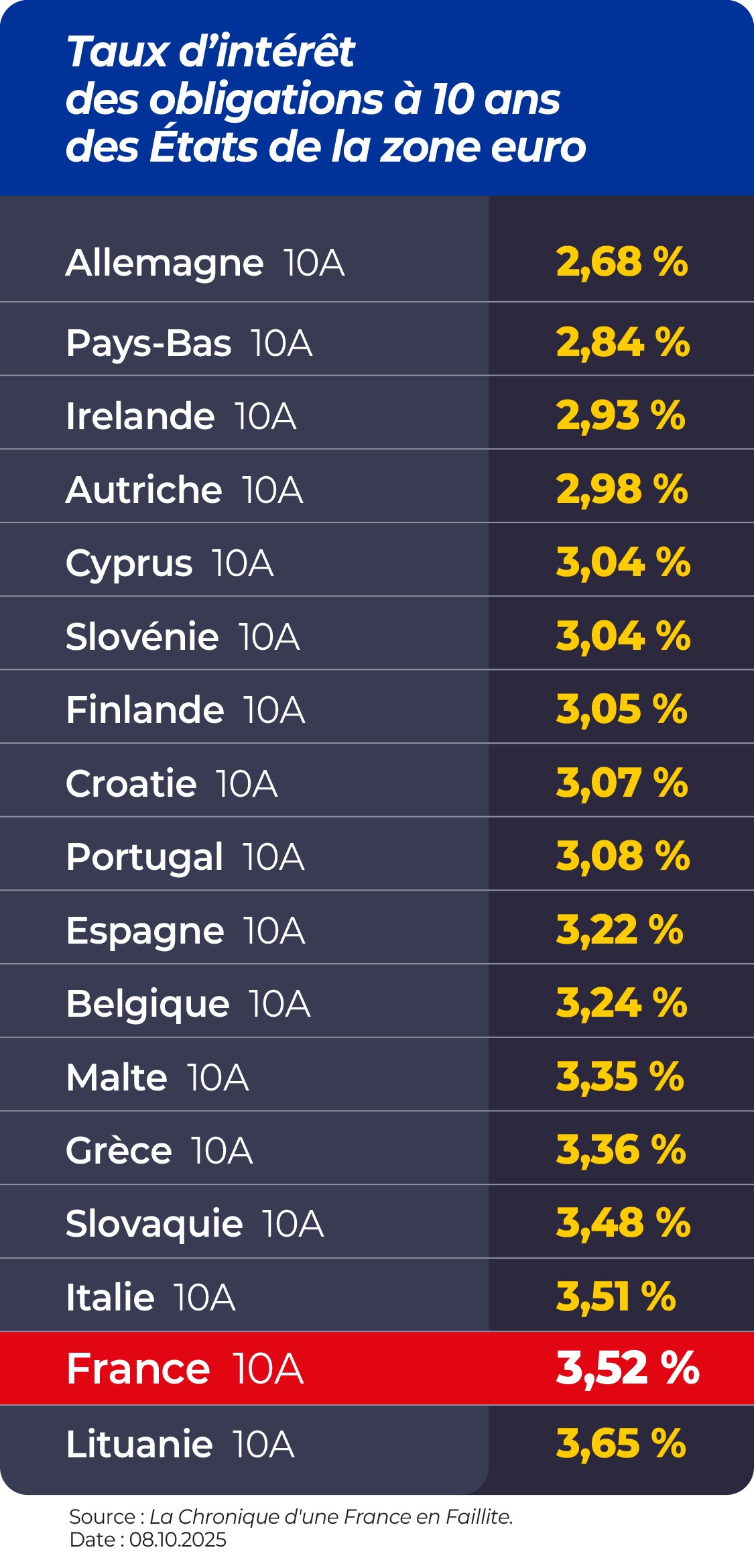

Dans les faits, nous allons repartir pour quelques semaines de bruits politico-médiatiques stériles. En attendant, le déficit se creuse et les taux auxquels la France emprunte augmentent inexorablement. L’écart de taux auquel empruntent les pays de la zone euro peut être perçu comme un thermomètre de l’incapacité des politiques à rassurer les marchés.

Vous trouverez ci-dessous le classement des taux auxquels empruntent les pays de la zone euro à échéance 10 ans. Je n’ai pas besoin de le commenter : nous sommes avant-derniers, juste devant la Lituanie.

La semaine dernière, je commentais avec vous les 111 Md€ de déficit constatés sur les six premiers mois de 2025. Vendredi, une source m’a indiqué que ce montant pourrait être sous-estimé… Il semble qu’il y ait des milliards de déficits masqués comptablement. J’attends davantage d’informations et procéderai à des vérifications avant de tirer des conclusions définitives, mais ce scénario rappelle l’année 2024 où, après le départ de Bruno Le Maire, nous avions constaté que les déficits avaient été sous-estimés pour des raisons pour le moins discutables.

Comme je n’ai pas, pour l’instant, de budget officiel à commenter, laissons le bruit politique de côté et examinons comment protéger une partie de vos actifs financiers face à l’appétit croissant de l’État. On cite souvent, à tort ou à raison, l’ouverture d’un compte à l’étranger, notamment en Suisse. Cette solution peut présenter un intérêt pour diversifier des patrimoines dans des proportions raisonnables, mais beaucoup d’entre vous cherchent une méthode simple pour y parvenir. Je vais donc vous proposer une solution clé en main dans cet article.

Mais pourquoi ouvrir un compte en Suisse ?

La fin des emprunts faciles : un tournant pour l’État et la tentation de puiser dans votre épargne

Vous savez à présent que la hausse des taux d’intérêt met fin à une époque : celle où l’État pouvait emprunter massivement à coût quasi nul.

Désormais, chaque milliard levé sur les marchés devient plus onéreux, réduisant d’autant les marges de manœuvre budgétaires.

Dans ce contexte, le recours à l’épargne nationale s’impose comme solution de repli… mais non sans conséquences. Car derrière cette mesure se cache une réalité inquiétante : en cas de nouvelle crise, l’État pourrait être tenté de se tourner directement vers l’épargne des Français, et ce, contre leur gré.

L’épargne des Français dans la ligne de mire

Avec plus de 3 869 Md€ placés sur des comptes courants, contrats d’assurance-vie en euros, épargne retraite ou livrets réglementés, l’épargne des ménages représente une manne considérable. Pour un État en difficulté, ces encours pourraient devenir une cible privilégiée. Il ne s’agirait pas forcément de saisies brutales, mais de mesures plus subtiles : fiscalité exceptionnelle, blocage temporaire des retraits, transformation forcée de contrats en titres d’État… Des mécanismes déjà observés ailleurs.

Des précédents bien réels en Europe : Grèce et Chypre

La crise grecque de 2015 a montré qu’un État peut imposer des contrôles stricts sur les capitaux : retraits bancaires plafonnés, transferts à l’étranger interdits, fermeture temporaire des banques. Des mesures justifiées au nom de la stabilité financière, mais qui ont directement impacté les épargnants.

Encore plus marquant, l’exemple de Chypre en 2013 : suite à l’effondrement de son secteur bancaire, largement exposé à la dette grecque, le pays a dû accepter un plan de sauvetage de 10 Md€ de la part de la zone euro et du FMI. En échange, une ponction directe sur les dépôts bancaires a été imposée :

- les dépôts supérieurs à 100 000 € ont été lourdement touchés, avec des pertes pouvant atteindre jusqu’à 50 % ;

- la Laiki Bank, deuxième banque du pays, a été liquidée ;

- la Bank of Cyprus a été restructurée, avec conversion forcée d’une partie des dépôts en actions.

Ces événements rappellent une réalité brutale : en situation extrême, la frontière entre l’épargne privée et les besoins de l’État peut devenir floue.

Ouvrir un compte bancaire en Suisse en 24 heures : une protection face au risque de contrôle des capitaux

Détenir une partie de son épargne à l’étranger, hors de la juridiction française, constitue une stratégie de précaution efficace. La Suisse, en particulier, reste une destination de choix grâce à la stabilité de son système bancaire, sa neutralité politique et sa position hors de l’Union européenne.

Un compte bancaire en Suisse permet :

- de diversifier géographiquement son patrimoine ;

- de réduire son exposition à une éventuelle ponction sur l’épargne en France ;

- d’échapper à un contrôle des capitaux ou à un blocage temporaire des retraits bancaires.

Parmi les solutions disponibles, l’application Yuh se distingue par sa simplicité et sa rapidité d’ouverture.

Créée en 2021, Yuh est une application bancaire suisse innovante, fruit d’un partenariat entre deux acteurs majeurs du secteur :

- PostFinance, acteur historique du paysage bancaire suisse, avec plus d’un siècle d’expérience et 2,7 millions de clients ;

- Swissquote, pionnier de la banque en ligne depuis plus de 25 ans, reconnu internationalement pour ses solutions d’investissement digitales.

Grâce à Yuh, il est possible :

- d’ouvrir un compte suisse en ligne en moins de 24 heures ;

- de détenir des fonds en franc suisse, euro ou dollar ;

- de bénéficier d’une interface intuitive, couplée à la solidité d’institutions financières suisses de premier plan.

Site officiel : https://www.yuh.com/fr

Nous rappelons cependant que, conformément à l’article 1649 A du Code général des impôts, tout résident fiscal français doit déclarer ses comptes bancaires à l’étranger sous peine de sanctions.

La démarche est relativement simple et peut être effectuée en quelques minutes :

- télécharger et remplir le formulaire 3916 (Déclaration des comptes bancaires à l’étranger) ;

- indiquer le pays, la banque, le numéro de compte et les dates d’ouverture/fermeture ;

- ajouter ce formulaire à votre déclaration de revenus (formulaire 2042) en ligne avant le 31 mai de l’année suivante.

Attention toutefois : le franc suisse s’est déjà fortement apprécié. Il ne s’agit donc pas de placer l’intégralité de vos liquidités dans une banque suisse en franc suisse. Une petite part de vos actifs financiers – quelques pourcents – peut suffire à diversifier intelligemment votre exposition.

Il existe d’autres moyens pertinents pour répartir vos investissements et réduire votre dépendance aux risques spécifiques à la France. Nous en reparlerons très bientôt, avec une idée innovante et fiscalement avantageuse.

Nous nous retrouverons vendredi prochain. D’ici là, ne vous laissez pas trop influencer par l’ambiance politique actuelle. J’ose espérer que la période que nous traversons sera, à terme, salutaire. Ceux qui sont bien informés et réactifs pourraient en ressortir renforcés.

Chaque crise apporte son lot d’opportunités. Et même si vous ne perdez que moins que les autres, ce sera déjà un premier succès. Cependant, mon ambition est plus grande : je souhaite que vous puissiez tirer parti de cette période pour en sortir véritablement gagnant.

[EDIT: Suite à cet article, plusieurs lecteurs m’ont signalé que la banque suisse Yuh ne permet plus l’ouverture de comptes aux Français non frontaliers. J’ai eu la chance de pouvoir ouvrir le mien avant ce changement de politique – pour le moins discutable. C’est regrettable, car cette solution était à la fois simple et avantageuse. En alternative, je vous invite à vous tourner vers Swissquote Suisse. ⚠️ Attention : leur site vous redirigera par défaut vers Swissquote Luxembourg. Veillez donc à bien sélectionner le compte suisse, afin de bénéficier d’un véritable compte bancaire de droit suisse en cliquant ici.]

Ionès Jaoulane

Directeur des Investissements aux Publications Agora

Dans cette newsletter, vous avez proposé de nous faire parvenir d’autres moyens de placement financier que la Suisse mais il me semble pas avoir eu cette information.

Je vous remercie pour vous éditions qui nous permettent d’accéder à une vision plus claire de la situation. Bien sûr, en les coupant avec d’autres.

Bonjour Pascale,

Je vais vous présenter une idée dans l’une de mes prochaines chroniques (courant Février).

Bien à vous,

Ionès Jaoulane

Bonsoir,

eh oui, le français épargne car l’incertitude de l’avenir lui impose cette solution : pour sa retraite, pour des problèmes de santé, pour pouvoir profiter de la vie pendant ses vacances (et donc pour consommer).

il faut être conscient que le président actuel , soutenu par ses anciens patrons (la banque Rothschild notamment), n’est là que pour mettre en place une ponction généralisée de cette épargne : en dégradant les finances dans un premier temps (le quoi qu’il en coute), en distribuant massivement aux entreprises du privé sans aucun contrôle, en menant des actions politiques qui bloquent le bon fonctionnement législatif et réglementaire de budgétisation habituelle (la dissolution en septembre 2024 à 2 mois de l’élaboration du projet de loi de finances 2025 était un coup de maitre !..).

Pendant ce temps, les avoirs de Mr Arnault ont bondi de 100% entre 2021 et 2023 : de 100 à 200 milliards d’euros…

les Mulliez , grâce à leur holding familial, ne payent pas presque pas d’impôts.. Arnault non plus d’ailleurs, contrairement à ses milliers de salarié.e.s payé.e.s au Smic..

les Saadé font main basse sur les entreprises bénéficiaires..

les Bolloré, Bouygues, accaparent les médias pour relayer le message ultralibéral (au détriment de vous les journalistes , qui finiront par s’en mordre les doigts un jour où l’autre).

Hé oui, vous critiquez l’Étatisme, mais pour l’instant celui ci est le garant de votre liberté d’expression !

Voyez ce qui se passe aux États-Unis : le jusqu’au boutisme de l’ultralibéralisme dévastateur de notre environnement, de notre liberté de penser et d’expression, de main basse sur les ressources (Venezuela = pétrole, après l’irak et ses prétendues armes de destruction massive ; le Groenland et le Canada et leurs terres rares). Bref de fuite en avant continue : le mur est devant nous, alors appuyons sur la pédale d’accélérateur et tant pis pour ceux qui suivent..

etc., etc. …

Ouvrez les yeux ! qu’est ce qui vous permet de circuler sur des autoroutes ? de prendre le TGV ? de prendre l’avion pour un w.e en Corse ? d’avoir de l’énergie électrique à profusion grâce à des centrales nucléaires dont jamais aucune entreprise privée n’a souhaitée le financement ?

c’est bien l’impôt !

Qui a financé toutes ces infrastructures ? les citoyens français et les entreprises, un peu, à travers l’impôt ! .. qui ont été ensuite scandaleusement bradées à des entreprises privées , qui logiquement devraient en redistribuer tous les bénéfices à tous les citoyens et pas seulement à leurs actionnaires et grands patrons aux parachutes dorés mirobolants.

Le problème est que tous ces taxeurs de l’épargne prennent les citoyens pour des benêts .. et quand les benêts se retrouvent dans la rue avec un gilet jaune sur le dos, ça s’étonne : »mais c’est qui ces gilets jaunes ? »

Phrase entendue au sein de mon travail (la fonction publique d’État, eh oui !), prononcée par des cadres assez grassement payés malgré leur peu d’efficacité, sauf à organiser ce travail pour avoir à en faire le moins possible …

Cordialement,

Denis B;

Bonjour Denis,

Sur le fond, je partage votre avis. Mais le monde est ce qu’il est, et nous devons composer avec.

Bien à vous,

Ionès Jaoulane

Bonjour,

Est-ce qu’un compte bancaire Suisse en CHF peut ne pas fonctionner dans le sens utilisation d’un compte courant classique et devenir qu’une réserve de monnaie forte, hors zone Euro ? Idée simple : alimenter régulièrement le compte Suisse par virements bancaires d’un compte Français pour garder des Francs Suisse ? Y a t-il des frais de gestion et des frais bancaires prélevés en dehors des frais de change € en CHF ?

Merci d’avance pour votre retour

Bien à vous

Bruno BERENGUER